Coraz więcej ludzi interesuje się zagadnieniem, jak Żydzi inwestują pieniądze. Bardzo mnie to cieszy, ponieważ rzeczywiście wytworzyli oni na przestrzeni wieków specyficzną kulturę, która podpowiada, jak oszczędzać i inwestować pieniądze. Zderzenie żydowskiego modelu zarządzania pieniędzmi rodziny z naszymi wyobrażeniami o tym, co robić z pieniędzmi, prowadzi do bardzo ciekawych wniosków. Spróbujmy zatem przemyśleć nasze sprawy finansowe wiedząc nieco więcej o finansach i dobrych nawykach w tej jakże praktycznej dziedzinie życia.

Jak szybko zarobić pieniądze nie mając etatowej pracy 8 godz. dziennie?

Mając kontakt z młodymi ludźmi podczas zajęć na uczelni lub otwartej edukacji finansowej, wiem, że wielu z nich marzy o szybkim zarobieniu dużych pieniędzy. Najlepiej jednak, aby nie wiązało się to z wychodzeniem z domu. Może przez internet? W każdym bądź razie mozolne wychodzenie codziennie do pracy i siedzenie w korporacyjnej zagródce, nie wydaje się im zbyt atrakcyjne. No bo rzeczywiście, cóż fajnego jest w klepaniu przez 8 godzin np. tabelek excela w komputerze?

Drobny problem z takim podejściem polega na tym, że w gospodarce płaci się pracownikom i przedsiębiorstwom za to, co ułatwiają życie innym. Zatem to ten kto wydaje pieniądze, chce mieć łatwiejsze i wygodniejsze życie. Zaś ten, kto chce zarobić pieniądze zazwyczaj musi zakasać rękawy i wziąć się do solidnej pracy. Zazwyczaj trzeba przy tym jeszcze zacisnąć zęby, a nawet uśmiechać się do klientów lub pracodawcy, jak stewardessa do pasażerów samolotu.

Nie chciałbym zatem nikomu podcinać skrzydeł. Wydaje mi się jednak, że jeśli chcesz szybko zarobić duże pieniędzy, to masz bardzo ograniczone możliwości. Najlepiej jeśli będziesz wyglądać, jak Marylin Monroe. Ludzie na całym świecie tak bardzo lubili na nią patrzeć, że gdy ona spóźniała się na plan filmowy np. półtorej godziny, to nikt, absolutnie nikt, nawet reżyser, nie podnosił na nią głosu. A przecież w pogotowiu czekała setka ludzi, aby zacząć zdjęcia. Każda minuta utrzymania tej „machiny filmowej” musiała kosztować tysiące dolarów.

Ja na tej podstawie osobiście wyciągam wniosek, że chyba nie wyglądam jak Marylin Monroe. Nie robię takiego wrażenia na ludziach, jak ona, bo zdarzyło mi się zbierać nieprzyjemne uwagi za półtorej minuty spóźnienia na spotkanie w sprawach zawodowych. Z moim wyglądem muszę być w sprawach zawodowych punktualny!

I to pierwszy wniosek, który polecam wszystkim, którzy poważniej myślą o zarabianiu pieniędzy. Jeśli nie wyglądasz jak Marliyn Monroe, nie śpiewasz, jak Elvis Presley lub Michael Jackson, nie strzelasz bramek, jak Robert Lewandowski lub Leo Messi, to zacznij od punktualności! Bądź chorobliwie punktualny! Przestaw wszystkie zegarki o 2-5 minut do przodu! Traktuj wszelkie terminy bardzo serio! Dotrzymuj słowa! Buduj swoją wiarygodność w ten prosty sposób!

Dlaczego to właśnie ja miałbym zarabiać duże pieniądze?

Bądźmy realistami! Nie da się bez wysiłku i szybko zarobić dużych pieniędzy. Jeśli jednak wygooglujesz tego typu propozycje, czyli np. „zainwestuj w waluty, cenę ropy lub złota na naszej platformie transakcyjnej FOREX”, to według mnie stracisz te pieniądze, które już masz.

Bo postaw sprawę jasno odwracając nieco pytanie: jaką korzyść społeczeństwo (inni ludzie, inni klienci) mają z tego, że Ty z 1.000 zł zrobisz 100.000 zł w pół roku? Odpowiedz jest bardzo prosta. Nikt nie ma absolutnie żadnego interesu, abyś szybko dorobił się w krótkim czasie, nie będąc ekstremalnie pożytecznym dla innych ludzi. Otwierając w e-mailu reklamy typu „Sprawdź, jak ona/on zarabia 1.000 euro dziennie” tracimy czas. Takie hasło reklamowe od razu powinno nam zapalać w głowie przysłowiową ostrzegawczą czerwoną lampkę.

Zatem, aby zacząć zarabiać coraz lepsze pieniądze oprócz punktualności i terminowości, powinniśmy zacząć myśleć o naszej użyteczności dla innych. Co takiego potrafię robić dobrze, aby innym, najlepiej jak największej grupie osób, ułatwić życie. Oczywiście w dobie internetu to pytanie nabiera nowego sensu. Jeszcze nigdy w historii ludzkości tak łatwe nie było dzielenie się wiedzą, budowanie ogólnodostępnych mobilnych narzędzi, czyli aplikacji, sprzedawanie gier, książek, porad, kursów. Ogólnie więc replikacja i monetyzacja wiedzy! Nigdy też przed działalnością handlową, nawet drobnym handlem, nie było tylu możliwości (allegro, olx itd.).

Każdy z nas może pracować na etacie zarabiając uczciwe, czyli dobre pieniądze na stanowisku odpowiadającym jego kompetencjom i doświadczeniu. Każdy z nas może dorabiać w domu. Można zarabiać przez internet. Wszystko to jednak nie są naprawdę duże pieniądze, ale raczej małe lub średnie pieniądze. Bo też i nasza całkowita użyteczność dla innych na początku kariery zazwyczaj nie jest najwyższa. Zarabianie dużych pieniędzy wymaga, po pierwsze, właściwego podejścia, po drugie, rozłożenia zadania na dłuższy okres.

Oszczędzanie i inwestowanie pieniędzy według modelu żydowskiego

Już wcześniej pisałem o tym, dlaczego Żydzi mają pieniądze. Zachęcam gorąco do przeczytania tego wpisu wszystkich, którzy jeszcze tego nie zrobili (tutaj jest link). Zachęcam także do dobrego zrozumienia, czym jest aktywne i pasywne podejście do oszczędzania (tutaj link). Każdy z nas myślący o poprawie sytuacji finansowej swojej rodziny powinien także zastanowić się nad jej modelem finansowym (tutaj link). Dodatkowo powinniśmy zdać sobie sprawę, że model finansowy rodziny nie jest czymś stałym, ale możliwym do zmiany pod wpływem właściwych decyzji oraz budowania odpowiednich nawyków finansowych.

Wróćmy zatem teraz do poprzedniego odcinka serii „Pieniądze mówią”. Tam stwierdziłem: „Ja nie jestem ekspertem kultury żydowskiej, ale to podobno właśnie Talmud wskazuje, że 1/3 kapitału należy inwestować w nieruchomości, 1/3 w towary i 1/3 w papiery wartościowe.” O tej zasadzie dowiedziałem się z pewnej naukowej książki o finansach (tytuł bodajże „Psychologia inwestowania”). Przygotowując poprzedni odcinek „Pieniądze mówią” nie miałem czasu odszukać dla Was źródła i strony cytatu. Niektórzy z Was bardzo skrytykowali mnie w niewybredny sposób za takie podejście. Dostałem na Facebook i Youtube komentarze, często niegrzeczne, w stylu: „jak mogę takie głupoty wciskać ludziom”, „jak nie sprawdziłeś to najpierw sprawdź” itd.

No więc dla wszystkich niedowiarków i niezadowolonych z mojej pracy dla Was cytuję fragment, który możecie znaleźć w książce hebraisty Paula Isaaca Hershona pt. „A Talmudic Miscellany: A Thousand and One Extracts from The Talmud The Midrashim and the Kabbalah”. Wystraczy zajrzeć do serwisu Google Books. Fragment brzmi następujaco: “A man should divide his capital into three parts, and invest one-third in land, employ one-third in merchandise, and reserve one-third in ready money.” (Bava Metzia, fol. 42, col. 1) Dodajmy jeszcze, że “Bava Metzia” jest jednym z pierwszych traktatów Talmudu. Uważam zatem tę kwestię za zamkniętą. To co napisałem wcześniej na temat inwestowania w kulturze żydowskiej jest po prostu zawarte w Talmudzie i kropka! (Byłoby miło usłyszeć jakieś „przepraszam, jednak miałeś rację”) 😉

Nawyki finansowe a model finansowy rodziny

Wyobraźmy sobie teraz dwie młode rodziny – załóżmy żydowską i polską. Jedni nazywają się Rosenbaum, a drudzy Różowicz. Obie mieszkają na emigracji w USA. Dla uproszczenia zakładamy, że startują z tego samego poziomu. Ukończyli te same szkoły, mają podobne kompetencje zawodowe, każda z nich ma dwójkę małych dzieci itd. Różnią się tylko nawykami finansowymi i przyjętym modelem finansowym rodziny. Także zaczynają z tego samego poziomu zarobków. Niech będzie to 100 tys. USD rocznie po opodatkowaniu na rodzinę. To „zrównanie” robimy po to, aby zobaczyć potęgę wiedzy finansowej zastosowanej w praktyce.

Zacznijmy od rodziny Różowiczów. Dla nich priorytetem jest wysoki standard życia i bieżąca konsumpcja. Dlatego chcą mieszkać w luksusowym domu sfinansowanym z kredytu hipotecznego. Mają dwa nowe samochody. Lubią jeździć raz do roku na egzotyczne wczasy i zimą na narty. W weekendy odwiedzają lokalne restauracje, aby spotkać się z przyjaciółmi. Żyją naprawdę luksusowo i dobrze, ale bieżące wydatki nie pozwalają im na duże oszczędności i inwestycje. Coś tam oszczędzą, ale później zawsze pojawią się nowe zachcianki i potrzeby, które skonsumują te oszczędności.

Rosenbaumowie od początku pójdą inną drogą. Po pierwsze, rodzina postara się, aby co roku odkładać 20 tys. USD (sprawdź dlaczego? Tutaj link). Oczywiście będzie to wymagało „cięć” w konsumpcji. Po drugie, prawdopodobnie zadaniem Pana Rosenbauma będzie rozsądne inwestowanie tych pieniędzy. Znowu zróbmy mocne uproszczenie. Pan Rosenbaum chce pozostać pracownikiem korporacji, ale wie jak pomnażać kapitał rodziny inwestując w nieruchomości i papiery wartościowe. Średniorocznie uzyskuje stopę zwrotu na poziomie 7%.

Ktoś teraz powie: „Phi! 7% rocznie od 20 tys. USD? Wielkie mi 1.400 dolców! Nie wystarczy nawet na wypasiony samochód!”. I tutaj powstaje różnica między tymi, którzy mają szanse na duże pieniądze oraz tymi którzy takiej szansy nie mają, ponieważ jej nie dostrzegają ze względu na braki w edukacji finansowej!

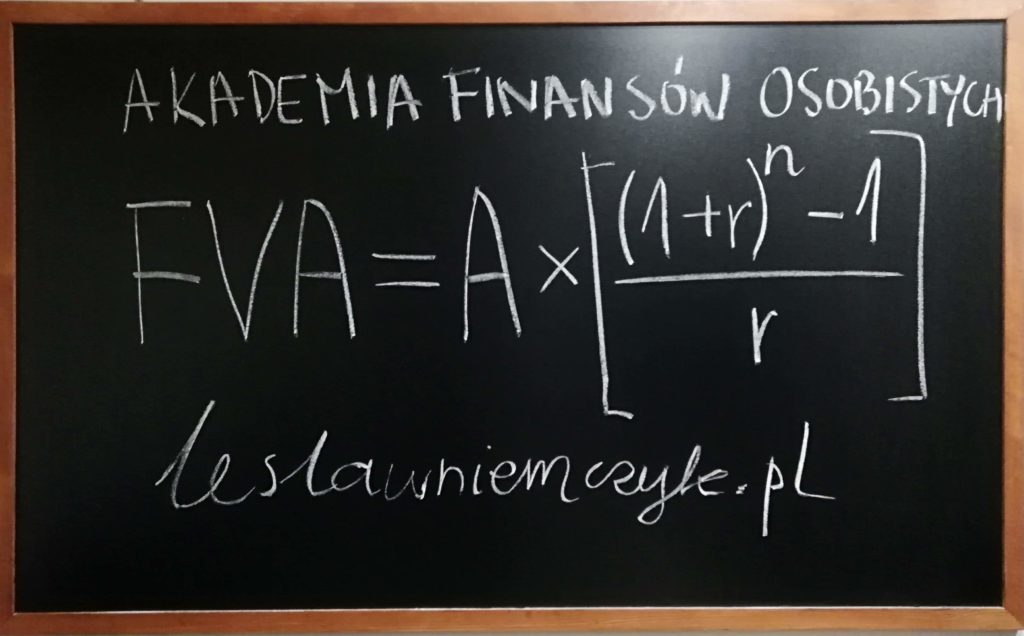

W finansach problem szacowania przyszłej wartości inwestowanej w sposób ciągły renty rocznej określa wzór na „FVA”, czyli „Future Value of Annuity”. Możesz znać jego postać matematyczną jako:

Gdzie:

FVA – przyszła łączna wartość płatności (renty) rocznej (kapitał + kapitalizowane odsetki)

A – ang. „Annuity”, czyli płatność roczna,

r – ang. „rate”, czyli stopa procentowa

n – ilość okresów (lat) oprocentowania

Dlaczego Rosenbaumowie będą zamożniejsi od Różowiczów?

Znając ten wzór zobaczmy, co będzie się działo z kapitałem rodziny Pana Rosenbauma, jeżeli ten co roku będzie inwestował kolejne 20 tys. uzyskując „marne” 7%. Po 10 latach kapitał wyniesie $276.329. Jak powiedziałaby młodzież „z butów nie wyrywa”, ale każdy przyzna, że jest to już kawałek pieniądza. Po 20 latach będzie to już $819.910, a więc zaczyna się robić ciekawiej! Po 30 latach kapitał osiągnie prawie 2 miliony dolarów, ponieważ będzie to już $1.889.216! Pod koniec kariery zawodowej rodzina będzie zarządzać rentownie zainwestowanym majątkiem o wartości $3.992.702!

Wróćmy teraz na moment do Różowiczów. Te 4 miliony dolarów to w gruncie rzeczny koszt utraconych możliwości wynikających z braku właściwych nawyków finansowych. Koszt hipoteki luksusowego domu, ciągłej wymiany nowych samochodów, egzotycznych wycieczek oraz wyjść do restauracji. Spróbujmy pamiętać o tym umawiając się ze znajomymi w weekend na kolację „na mieście”.

Oczywiście powyższy przykład miał wiele upraszczających założeń. Pominęliśmy możliwość potęgowania dochodów dzięki rozsądnej dźwigni finansowej, dźwigni budowania marki osobistej, porzucenia pracy etatowej oraz utworzenia własnego biznesu. Nie wspomnieliśmy w ogóle także o tym, że rodzina Rosenbaumów oraz Róźowiczów będzie miała inny pomysł na emeryturę! Zasygnalizuję więc tylko, że jeżeli Pan Rosenbaum zechciałby kontynuować na emeryturze inwestowanie 20 tys. USD na 7%, to do swoich 80 urodzin, a więc po 60 latach inwestycji, jego majątek wyniesie $16.270.408. A to wciąż tylko proste inwestowanie stałej kwoty na 7% rocznie bez dodatkowych dźwigni.

Już jest książka pt. Żydowska szkoła finansów i przedsiębiorczości

[Aktualizacja wpisu] Ponieważ zainteresowanie tematem jest tak duże, napisałem książkę, z której możesz się nauczyć skutecznego zarządzania finansami i biznesu od naszych starczych braci w wierze. Poniżej znajduje się odpis tylnej okładki książki. Książka jest już dostępna w formacie ePUB na mojej platformie edukacyjnej pod tym linkiem:

EBOOK (ePub): Żydowska szkoła finansów i przedsiębiorczości – Lesław Niemczyk (leslawniemczyk.pl)

Czy można opowiedzieć interesujące story o finansach?

Ten praktyczny poradnik finansowy utrzymany jest w konwencji opowieści o narodzie wybranym. Razem z autorem przemierzamy czasy biblijne, średniowiecze, nowożytność. Po drodze zatrzymujemy się na tych wątkach, które stały się wymagającą szkołą finansów i przedsiębiorczości dla kolejnych pokoleń Żydów żyjących na emigracji. Ostatecznie docieramy do współczesnej gospodarki, w której potomkowie Izraela często zajmują prominentne stanowiska, choć oficjalne statystyki mówią, że jest ich zaledwie 0,2% wśród narodów świata. czy te szczególne predyspozycje finansowe i biznesowe to sprawa pochodzenia, chciałoby się powiedzieć odziedziczonych genów? A może to po prostu efekt edukacji finansowej od najmłodszych lat i dorastania w specyficznej kulturze gospodarczej? Poradnik w przystępny sposób przedstawia podstawowe tajniki biblijnej przedsiębiorczości. Jednocześnie obala niektóre mity narosłe wokół tematu. Dodatkowo autor wskazuje elementy żydowskiego humoru i popkultury, które odsłaniają rąbka filozofii biznesowej narodu wybranego. To sprawia, że ta książka nie tylko otwiera oczy na wiele kwestii gospodarczych, ale i potrafi rozbawić! Mazal U’Bracha

0 komentarzy