Na przełomie czerwca i lipca kończymy pierwsze półrocze na rynkach kapitałowych i rozpoczynamy drugie. Czas więc na podsumowania w konwencji, którą rozpocząłem równo rok temu tymi dwoma wpisami (są to aktywne linki do wpisów):

- Wall Street w ofensywie, GPW w defensywie | Podsumowanie giełdowe 1Y2024

- Bańka dot.com-ów a trend wzrostowy AI (Nvidia). Rymuje… Taylor Swift

Pierwsza połowa 2025 roku – przynjamniej dla mnie – upłynęła pod hasłami:

- wojny handlowe i taryfy D. Trumpa,

- błędy w polityce USA i słabnący dolar,

- eskalacja napięć na Bliskim Wschodzie,

- nieoficjalny powrót złota do systemu monetarnego jako waluty rezerwowej,

- fenomenalne premiery chińskiej motoryzacji i “ból głowy” europejskiej branży automotive.

Co z tego wynika dla inwestora na najbliższe kwartały, półrocza i lata?

Nożyce pomiędzy WIG a S&P500 domknęły się

Pierwsza rzecz, do której chciałbym powrócić w kontekście wcześniejszy wpisów, to symboliczne „nożyce” pomiędzy wycenami na Wall Street oraz GPW w Warszawie. We wpisie z 2 stycznia 2025 roku wskazywałem na rozjazd w tej materii powodujący dyskonto (szanse) na rynku rodzimym. Choć wciąż nie widać końca wojny na Ukrainie, to „nożyce” wyraźnie się domknęły.

Pokazuje to poniższe graficzne zestawienie indeksu WIG z S&P500.

Polska giełda wyrażona indeksem WIG zrobiła +31,44% YTD, a więc od początku roku. Bez wątpienia to fenomenalny wynik, który powinien w wymiarze socjologicznym rozpalić apetyty na drugie półrocze (oczywiście nie dla kontrarianina). Zatem jaka będzie ta druga połowa roku? Postaram się wymienić tutaj najważniejsze czynniki, które pomogą Czytelnikowi w tym podsumowaniu.

Jestem defensywnym inwestorem „weekendowym”, czyli mój disclaimer 😉

Zanim to zrobię, to zadeklaruje mój osobisty „disclaimer”. Chcę, aby sytuacja była jasna. Jestem autorem 528 stronnicowego podręcznika do nauki inwestowania w wartość wewnętrzną akcji. Tutaj linki zakupowe:

- Ebook: Rachunkowość inwestycyjna, jak inwestować w akcje na giełdzie metodą Warrena Buffetta krok po kroku.

- Książka drukowana (miękka okładka): Rachunkowość inwestycyjna, jak inwestować w akcje na giełdzie metodą Warrena Buffetta krok po kroku.

- Książka drukowana (twarda okładka): Rachunkowość inwestycyjna, jak inwestować w akcje na giełdzie metodą Warrena Buffetta krok po kroku.

Pomimo tego, nie czuję się „guru inwestowania”. Raczej postrzegam siebie jako „metodyka inwestowania”. Różnica jest tutaj taka, jak pomiędzy kulturystą a wykształconym na AWF trenerem kulturystyki.

Rzut oka na sytuację makro na rynkach kapitałowych w wymiarze 1H2025

Zanim przejdziemy do omawiania kluczowych czynników jakościowych, spróbujmy uchwycić zmianę, jaka dokonała się na rynkach finansowych w wymiarze minionych 6 miesięcy, a więc pierwszego półrocza (1H2025). Posłuży nam do tego poniższa syntetyczna tabela, do której dane wyjściowe zaczerpnąłem z serwisu investing_com:

| 01.01.2025 | 30.06.2025 | 1H (%) | |

| USA | |||

| DJIA | 42 544 | 44 094 | +4% |

| S&P500 | 5 882 | 6 205 | +5% |

| NASDAQ | 19 311 | 20 370 | +5% |

| Europa | |||

| Euro Stoxx 50 | 4 896 | 5 305 | +8% |

| DAX | 19 909 | 23 910 | +20% |

| FTSE 100 | 8 173 | 8 761 | +7% |

| Polska | |||

| WIG | 79 577 | 104 692 | +32% |

| WIG20 | 2 192 | 2 845 | +30% |

| Azja | |||

| Shanghai | 3 352 | 3 444 | +3% |

| Hang Seng | 20 060 | 24 072 | +20% |

| Nikkei 225 | 39 895 | 40 304 | +1% |

| Sensex | 78 139 | 83 606 | +7% |

| Waluty | |||

| EURUSD | 1,04 | 1,17 | +13% |

| USDPLN | 4,13 | 3,60 | -13% |

| EURPLN | 4,27 | 4,24 | -1% |

| Surowce | |||

| GOLD | 2 641 | 3 350 | +27% |

| COPPER | 8 652 | 9 874 | +14% |

| OIL | 71,72 | 66,58 | -7% |

W zestawieniu wyraźnie “świecą” polska giełda oraz złoto, ale także DAX i Hang Seng (giełda w Hong Kongu). Wall Street oczywiście ciągle rośnie i jest na swoich ATH, ale ja mam wrażenie osiągania już swoistego płaskowyżu. Bardzo trudno mi jest sobie wyobrazić, że kolejne półrocze przyniesie na Wall Street dynamiczne wzrosty, nawet w obliczu możliwych obniżek stóp procentowych FED.

Na co zwrócić uwagę w drugiej połowie 2025 roku (2H2025)?

Poniżej krótko wypunktuję, o czym “czujny” konserwatywny inwestor nie powinien zapominać.

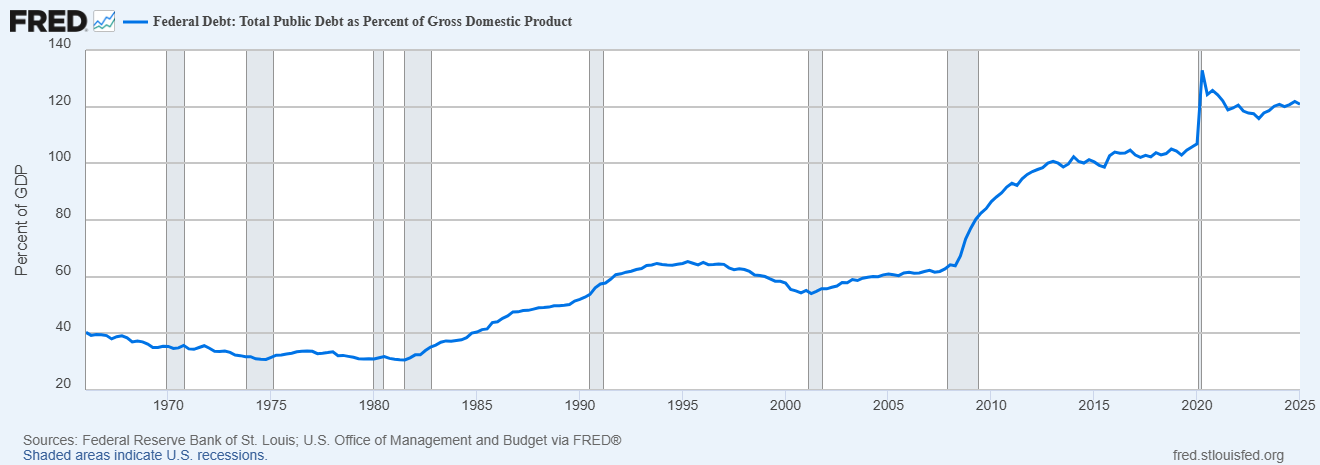

(1) Sytuacja fiskalna w USA

- Dług publiczny USA jest od kilku lat na poziomie 120% GDP (amerykańskiego PKB).

- Ta sytuacja fiskalna coraz silniej oddziałuje na rynek długu. Oprocentowanie 10-letnich obligacji skarbowych USA nawet przy jeszcze niższej inflacji może spadać, ale nie aż tak bardzo, jak chcieliby tego w Białym Domu.

- Najważniejsze agencje ratingowe na przestrzeni ostatnich lat sygnalnie zredukowały ratingi kredytowe długu publicznego USA z najwyższych możliwych poziomów, czyli AAA, Aaa.

Podsumowując, zasadne wydaje się założenie, że wchodzimy w dłuższy okres wyższej zmienności rynkowej, wyższych stóp procentowych, uporczywej inflacji, wyższego ryzyka geopolitycznego oraz makroekonomicznego.

(2) Regularne duże zakupy złota przez banki centralne

Jeszcze kilka dekad temu niektórzy bankierzy centralni twierdzili, że złoto jest barbarzyńskim reliktem przeszłości. W ostatnim ćwierćwieczu rynki coraz mocniej przypominały, że tak nie jest.

Zaś na przestrzeni ostatnich lat złoto nieoficjalnie powróciło do systemu monetarnego, stając się ponownie walutą rezerwową. W 2025 roku jest to wręcz oczywiste.

W minionym okresie nie tylko NBP, ale także inne banki centralne systematycznie kupują fizyczne złoto. Wartość złota w rezerwach dewizowych banków centralnych może już sięgać 10-20%! W Polsce na ten moment to już 22%.

Wybrane depesze PAP na zakończenie 1H2025

-

Indeks USD po mocnym spadku w I połowie roku – o 10,8 proc. YTD, zaliczył najgorsze 6 miesięcy od 1973 r., czasu prezydentury Richarda Nixona, gdy w I połowie 1973 spadł o 14,8 proc. PAP (30.06.2025)

-

USD stracił ponad 10 proc. swojej wartości wobec euro, funta brytyjskiego i franka szwajcarskiego od czasu, gdy swój urząd objął prezydent Donald Trump. PAP (30.06.2025)

-

Dolar amerykański jest też słabszy wobec innych najważniejszych walut. Nie ma lepszego barometru wskazującego na odrzucenie polityki Donalda Trumpa przez globalnych inwestorów – oceniają analitycy. PAP (30.06.2025).

-

“Byliśmy zaskoczeni tym, jak odporne były rynki w obliczu ogromnej niepewności. Rynki nadal wyglądają na odporne, chociaż uważamy, że wyceny akcji wyglądały na najwyższe od 2000 r.” — powiedział Kevin Gardiner, globalny strateg inwestycyjny w Rothschild & Co. PAP (30.06.2025).

-

W obliczu zbliżającego się terminu zawieszenia ceł prezydenta USA Donalda Trumpa 9 lipca, urzędnicy Białego Domu twierdzą, że negocjacje z głównymi partnerami, takimi jak Chiny i Unia Europejska, posuwają się naprzód. PAP (30.06.2025).

-

Wskaźnik PMI dla przemysłu w Polsce w czerwcu wyniósł 44,8 pkt. wobec 47,1 pkt. w maju – podał S&P Global. PAP (01.07.2025)

-

Wskaźnik PMI jest bardzo wahliwy i nie musi odzwierciedlać realnej kondycji przemysłu – oceniają ekonomiści w komentarzach po danych. PMI dla przemysłu w Polsce nieoczekiwanie spadł w czerwcu do 44,8 pkt. z 47,1 pkt. w maju. PAP (01.07.2025)

Wschodzący temat społeczno-gospodarczego moto-dramatu

Ostatnimi czasy przemysł europejski nie miał dobrej passy. Jednakże to, co obserwowaliśmy do tej pory, to może być zaledwie preludium głównych aktów „dramatu”. Ciężkie burzowe chmury zbierają się nad europejską branżą automotive.

Już nie tylko wielkie niemieckie koncerny samochodowe masowo redukują pracowników i zamykają niektóre zakłady. Padają legendarni producenci części (Marelli, wcześniej Magneti Marelli).

W 2024 i 2025 roku pojawiły się na rynku samochodowym pierwsze ciekawe premiery samochodów chińskich. Na drugą połowę 2025 roku oraz 2026 rok zapowiadane są kolejne.

Nie jestem wielkim fanem motoryzacji. Wyrosłem z fascynacji samochodami lata temu. Jednakże jako ekonomista patrzę na każdy „towar” porównując jego cenę do wartości.

Ceny europejskich samochodów – szczególnie klasy wyższej i premium – w ostatnich latach (moim zdaniem) oderwały się od racjonalnych uzasadnień. Chiński przemysł samochodowy dostrzegł w tym wielką szansą. Wydaje się, że teraz wyprowadza w to niebronione miejsce 100% marż silne kopnięcie, niczym strateg wojenny Sun-Zi, który mawiał:

-

Zwyciężają ci, którzy z wyprzedzeniem przeprowadzają w swojej kwaterze kalkulacje, uwzględniając jak największą liczbę czynników. Pobieżne kalkulacje oznaczają porażkę. A co dopiero ich brak! Sun-Zi

Ceny i standard chińskich samochodów to wielki ból głowy dla całego przemysłu motoryzacyjnego w Europie. Ja przypuszczam, że ten ból jest tak wielki, że sam kanclerz Merz w trakcie bezsennych nocy może mieć uporczywy natłok myśli w stylu: „Konsolidować? A może od razu znacjonalizować?”

Przy okazji warto zerkną na serwis finance.yahoo.com i sprawdzić wskaźniki fundamentalne P/BV i P/E dla gwiazd niemickiej motoryzacji:

- Mercedes-Benz Group AG

-

Bayerische Motoren Werke Aktiengesellschaft

-

Porsche Automobil Holding SE

-

Volkswagen AG

Zasadniczo P/BV jest na poziomie 0,3-0,5 (dramat!), a P/E na poziomie jednocyfrowym (niby okazja w stylu “value trap”, ale raczej zapowiedź nadciągającej apokalipsy).

Podsumowanie i moje “tipy” na 2H2025

Nie będę tutaj super oryginalny, ale przecież nie o to chodzi w konserwatywnym inwestowaniu. Gdybym miał podpowiedzieć, jak skonstruować portfel na kolejne półrocze, to zaleciłbym następujący punkt wyjścia do indywidualnego przemyślenia:

- 33% ETF na złoto,

- 33% akcje niedowartościowanych spółek, ale z całkowitym wyłączeniem przemysłu (szczególnie konkurującego w skali międzynarodowej) oraz spółek zależnych od niego,

- 33% obligacje komercyjne na 7-9%.

Jeśli komuś wydaje się to nudne, to oczywiście można 5-10% portfela przeznaczyć na BITCOIN, ETF na Uran, ETF najlepszych szwajcarskich spółek itd. Zanim jednak to zrobisz, to przypomnij sobie słowa wybitnego ekonomisty (noblisty) Paula Samuelsona:

“Inwestowanie powinno być jak oglądanie schnącej farby lub rosnącej trawy”

Ja do tego dodałbym w duchu Grahama i “Inteligentego inwestora”: Przyszłości nie da się przewidzieć. Można się tylko do niej odpowiednio przygotować. 🙂

0 komentarzy