Rok 2024, a szczególnie jego druga połowa, raczej nie zostanie dobrze zapamiętany na GPW w Warszawie. Nie był to rok zły sam w sobie. Jednakże porównanie wyników rynku amerykańskiego do polskiego musi budzić lekki niedosyt.

Dodatkowo na pewno będziemy pamiętać nieudany debiut Żabki i następującą po niej rejteradę „Studenaca”.

Co prawda hossa na rynkach akcji traw od października 2022 roku. O ile w 2023 roku to polska giełda dała zarobić więcej niż amerykańska, to w 2024 roku kolejność się odwróciła.

Co takiego dzieje się na rynkach? Jakie dalsze skutki mieć to może? Jakie szanse i ryzyka to generuje dla rodzimego inwestora? Jak ukształtować portfel papierów wartościowych na 2025 rok?

Jestem defensywnym inwestorem „weekendowym”. Disclaimer 😉

Na wstępie wpisu zamieszczam mój krótki osobisty „disclaimer”. Chcę, aby sytuacja była jasna. Jestem autorem 528 stronnicowego podręcznika do nauki inwestowania w wartość wewnętrzną akcji. Tutaj link w tytule: Rachunkowość inwestycyjna, jak inwestować w akcje na giełdzie metodą Warrena Buffetta krok po kroku.

Nie czuję się jednak „guru inwestowania”. Raczej postrzegam siebie jako „metodyka inwestowania”. Różnica jest tutaj taka, jak pomiędzy kulturystą a trenerem kulturystyki 😉

Ubolewam nad tym, ale nie mam czasu, aby zajmować się wyłącznie inwestowaniem w akcje w wymiarze czasu pracy zbliżonym do pełnego etatu. Jestem raczej „inwestorem wieczorowo-weekendowym”, który z definicji musi być konserwatywny, defensywny i ostrożny.

Zatem drogi Czytelniku! Jeśli chcesz sugerować się moimi analizami inwestycyjnymi w ujęciu makro, to pamiętaj o tym, że nie mogę poświęcać na moje analizy tyle czasu, ile pracownicy domów maklerskich lub funduszy inwestycyjnych. Ma to oczywiście i swoje plusy i minusy 😉

Rzut oka na sytuację makro na rynkach kapitałowych w wymiarze 1Y

Zanim przejdziemy do omawiania kluczowych czynników jakościowych, spróbujmy uchwycić zmianę, jaka dokonała się na rynkach finansowych w wymiarze minionych 6 oraz 12 miesięcy. Posłuży nam do tego poniższa syntetyczna tabela, do której dane wyjściowe zaczerpnąłem z serwisu investing_com:

| 01.01.2024 | 30.06.2024 | 1H (%) | 31.12.2024 | 1Y(%) | |

| USA | |||||

| DJIA | 37 566 | 39 186 | +4% | 42 544 | +13% |

| S&P500 | 4 745 | 5 471 | +15% | 5 882 | +24% |

| NASDAQ | 14 874 | 17 774 | +19% | 19 311 | +30% |

| EUROPA | |||||

| Euro Stoxx 50 | 4 528 | 4 924 | +9% | 4 896 | +8% |

| DAX | 16 829 | 18 236 | +8% | 19 909 | +18% |

| FTSE 100 | 7 733 | 8 164 | +6% | 8 173 | +6% |

| POLSKA | |||||

| WIG | 78 686 | 88 902 | +13% | 79 577 | +1% |

| WIG20* | 2 344 | 2 574 | +10% | 2 192 | -6% |

| AZJA | |||||

| Shanghai | 2 973 | 2 965 | -0% | 3 352 | +13% |

| Hang Seng | 17 135 | 17 656 | +3% | 20 060 | +17% |

| Nikkei 225 | 33 193 | 39 840 | +20% | 39 895 | +20% |

| Sensex | 72 218 | 79 043 | +9% | 78 139 | +8% |

| WALUTY | |||||

| EURUSD | 1,10 | 1,07 | -3% | 1,04 | -6% |

| USDPLN | 3,94 | 4,03 | +2% | 4,13 | +5% |

| EURPLN | 4,35 | 4,31 | -1% | 4,27 | -2% |

| SUROWCE | |||||

| GOLD | 2 073 | 2 339 | +13% | 2 641 | +27% |

| COPPER | 8 540 | 9 665 | +13% | 8 652 | +1% |

| OIL | 71,71 | 81,45 | +14% | 71,72 | +0% |

*WIG20 nie uwzględnia dywidend (w tym celu sprawdź WIG20TR – Total Return)

Krótki komentarz do tabeli

W tabeli od razu widzimy, że hossę na amerykańskiej giełdzie “ciągną” spółki technologiczne, co pokazuje względna siła NASDAQ wobec DJIA. Odpowiada za to rosnąca popularność “Wspaniałej siódemki” oraz trend AI, który ma podnieść efektywność gospodarowania w skali globalnej (zobaczymy, w jaki stopniu ta przepowiednia się ziści).

Jak podają depesze PAP z przełomu roku:

- Indeks S&P 500 drugi rok z rzędu zanotował roczny wzrost przekraczający 20 proc., napędzany entuzjazmem dla obniżek stóp proc., siłą gospodarki i nadziejami związanymi ze sztuczną inteligencją.

- Indeks S&P 500 wzrósł o ponad 23 proc. w 2024 roku, a w 2023 roku jego zwyżka sięgnęła 24,2 proc. Dwuletni wzrost o około 54 poc. jest najlepszy od czasu prawie 66 proc. wzrostu w 1997 i 1998 roku.

- Spółki tworzące tzw. Siedmiu Wspaniałych (Apple, Amazon, Meta Platform, Tesla, Microsoft, Alphabet i Nvidia) stały za większością wzrostów na rynku w 2024 roku. Ulubieniec sztucznej inteligencji, Nvidia, odnotował 171 proc. wzrost w ciągu roku, podczas gdy producent iPhone’ów Apple wzrósł o 30 proc.

W Europie widzimy, że indeks DAX poradził sobie całkiem nieźle, pomimo tego, że sytuacja gospodarcza (przemysł!), społeczna i polityczna nie jest za Odrą najlepsza. Nasza giełda od połowy ’24 znajduje się w trendzie spadkowym, do czego przyczynia się awersja do ryzyka kapitału globalnego oraz wciąż nierozwiązana sprawa wojny na Ukrainie.

Giełdy azjatyckie poszły w górę w miarę jednolitą falangą. Na rynku walutowym widać efekt lekkiego zaostrzania tonu FEDu oraz łagodnienia polityki EBC wobec kłopotów strukturalnych europejskiego przemysłu. Może to doprowadzić nawet do parytetu EUR=USD w 2025 roku. Na rynku towarowym “królewski metal” świeci żywym blaskiem.

Rynki kapitałowe a spowolnienie tempa cięć stóp procentowych

Wydarzeniem, które najmocniej wpłynęło na rynki kapitałowe w końcówce 2024 roku była zmiana perspektywy na tempo obniżek stóp procentowych FED.

W dniu 18 grudnia 2024 r. FED zgodnie z oczekiwaniami obniżył stopy proc. w USA o 25 pb. do przedziału 4,25-4,50 proc. Dodatkowo jednak poinformował, że będzie analizował dane przed podjęciem kolejnych ruchów raczej prognozując spowolnienie w cięciach stóp. Miało ich być nawet cztery w 2025 roku, a teraz raczej mówi się o dwóch. Z czego to wynika?

Jak podaje PAP, w grudniu FOMC prognozuje stopy proc. na poziomie 4,4 proc. na koniec 2024 r., 3,9 proc. na koniec 2025 r., 3,4 proc. na koniec 2026 r. i 3,1 proc. na koniec 2027 r. We wrześniu Fed prognozował, że stopy proc. w USA będą na poziomie 4,4 proc. na koniec 2024 r., 3,4 proc. na koniec 2025 r. i 2,9 proc. na koniec 2026 r. i 2,9 proc. na koniec 2027 r. (źródło PAP).

Zatem deklarowane spowolnienie tempa cięć stóp w 2025 r. wynika z podniesionych projekcji inflacji – jak informował prezes Fedu Jerome Powell podczas konferencji po posiedzeniu Rezerwy. Powell dodał, że niepewność co do przyszłej polityki gospodarczej w USA wpływa na perspektywy dla inflacji.

Co przyniesie 2025 rok?

Jak wiemy, w dniu 20 stycznia 2025 r. urząd Prezydenta USA obejmie Donald Trump. Prezydentura Trumpa będzie zapewne diametralnie inna od tej mijającej Joe Bidena.

Donald Trump w tym zestawieniu wydaje się być silniejszą osobowością, ale i bardziej nieprzewidywalną. Wydaje się właśnie, że ta siła i nieprzewidywalność może być znakiem całego roku 2025, bo istotnie od dłuższego czasu spodziewana są przesilenia pewnych głębszych procesów.

W najbliższym czasie na rynek kapitałowy może mieć wpływ:

- zamrożenie wojny na Ukrainie,

- strukturalne problemy przemysłu europejskiego,

- nowa polityka celna USA,

- nowa polityka fiskalna (zbrojeniowa) państw UE.

Osobiście przyjmuję założenie, że strukturalne napięcia geopolityczne pomiędzy USA i Chinami nie zaostrzą się w 2025 roku, a ich ewentualna erupcja przeniesie się na lata późniejsze. Pierwszy rok prezydentury Trumpa będzie czasem ponownego “badania się” stron.

Same Chiny muszą załatwić wiele problemów na własnym podwórku. Zresztą ich zegar geopolityczny odmierza czas inaczej, niż w świecie zachodnim. Kilka lat wstecz lub wprzód nie ma większego znaczenia, a pośpiech jest rzeczą niewskazaną. Wielkie wojny zaś prowadzi się i wygrywa w innym stylu. Oczywiście zastrzegam, że w temacie geopolityki nie czuję się wybitnym znawcą i są to tylko moje prywatne założenia na nadchodzący rok.

Gdzie szukać szans inwestycyjnych na 2025?

Od połowy 2024 roku zaczęły “rozwierać się nożyce” pomiędzy dominującym rynkiem amerykańskim a naszą giełdą. Jeśli rok 2025 nie przyniesie żadnych niespodzianych i silnie negatywnych zaskoczeń, to zakończenie wojny na Ukrainie może spowodować napływ kapitału na warszawski rynek.

Wówczas realny jest scenariusz dość dynamicznego domykania się tych nożyc. Wszak wyceny na GPW wyrażane podstawowymi wskaźnikami fundamentalnymi – C/WK oraz C/Z – wydają się być relatywnie dość atrakcyjne.

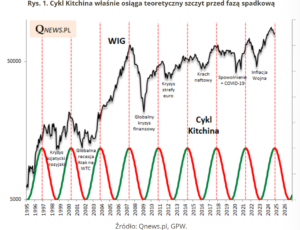

Oczywiście musimy pamiętać, że hossa na rynkach akcji trwa od października 2022 roku, a wyceny na Wall Street są już mocno napompowane. Zaś 40 miesięczny cykl Kitchina obserwowany na GPW przez menedżerów/analityków Quercus TFI nie zachęca do agresywnych działań:

Każdy fan Warrena Buffetta – a ja również się do nich zaliczam – zapewne wie, że mędrzęc z Omaha redukuje pozycje w akcjach i siedzi na wielkiej górze gotówki oraz jej ekwiwalentów. Oznacza to, że dopiero przygotowuje się do agresywnych zakupów, które poprzedzi bessa lub głęboka korekta.

Zatem gdybym miał pokusić się o nakreślenie bazowej struktury portfela papierów wartościowych na 2025 roku, to zalecałbym:

- 33% złoto/srebro (ETF),

- 33% akcje na GPW,

- 33% gotówka i jej ekwiwalenty (obligacje).

Dajcie znać, proszę, w komentarzach, co myślicie o takim podejściu do ryzyka.

Życzę wszystkim Czytelnikom mojego bloga Szczęśliwego Nowego Roku!

Lesław 🙂

https://shorturl.fm/M0dBO